您现在的位置:

您现在的位置:注会《税法》重要知识点:委托加工应税消费品应纳税额的计算

应纳税额的计算

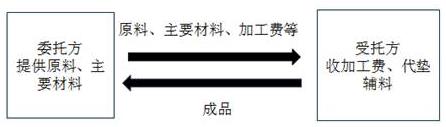

(一)委托加工应税消费品的特点和基本计税规则

符合委托加工条件的应税消费品的加工,消费税的纳税人是委托方;不符合委托加工条件的应税消费品的加工,要看作受托方销售自制消费品,消费税的纳税人是受托方。

【提示】委托加工应税消费品的消费税的纳税人是委托方,不是受托方,受托方承担的只是代收代缴的义务(受托方为个人的除外)。即加工结束委托方提取货物时,由受托方代收代缴税款。委托方收回已税消费品后直接销售时不再交消费税。

但是,纳税人委托个体经营者、其他个人加工应税消费品,一律于委托方收回后在委托方所在地缴纳消费税。

【重点归纳】委托加工的消费税计税规则:

委托方 | 受托方 | |

委托加工关系的条件 | 提供原料和主要材料 | 收取加工费和代垫部分辅料 |

加工及提货时涉及税种 | ①购买材料涉及增值税进项税 ②支付加工费涉及增值税进项税 ③委托加工消费品应缴消费税 | ①买辅料涉及增值税进项税 ②收取加工费和代垫辅料费涉及增值税销项税 |

消费税纳税环节 | ①提货时受托方代收代缴消费税(受托方为个人的除外) ②对于受托方没有代收代缴消费税(含受托方为个人的),收回后由委托方缴纳消费税 | ①交货时代收代缴委托方消费税税款 ②没有履行代收代缴义务的,税务机关向委托方追缴税款,对受托方处应收未收税款50%以上,3倍以下的罚款 |

代收代缴后消费税的相关处理 | ①以不高于受托方计税价格直接出售的不再缴纳消费税 ②以高于受托方的计税价格出售的,需按照规定申报缴纳消费税,在计税时准予扣除受托方已代收代缴的消费税 ③连续加工应税消费品后销售的,在出厂环节缴纳消费税,同时可按生产领用量抵扣已纳消费税(只限于规定的情况) | 及时解缴税款,否则按征管法规定惩处 |

(二)受托方代收代缴消费税的计算

委托加工的应税消费品,按照受托方的同类消费品的销售价格计算纳税;没有同类消费品销售价格的,按照组成计税价格计算纳税。

实行从价定率办法计算纳税的组成计税价格计算公式:

组成计税价格=(材料成本+加工费)÷(1-比例税率)

实行复合计税办法计算纳税的组成计税价格计算公式:

组成计税价格=(材料成本+加工费+委托加工数量×定额税率)÷(1-比例税率)

其中:

“材料成本”是指委托方所提供加工材料的实际成本。如果加工合同上未如实注明材料成本的,受托方所在地主管税务机关有权核定其材料成本。

“加工费”是指受托方加工应税消费品向委托方所收取的全部费用(包括代垫辅助材料的实际成本),但不包括随加工费收取的销项税额。

这样组成的价格才是不含增值税但含消费税的价格

(三)如果委托加工的应税消费品提货时受托方没有代收代缴消费税,委托方要补交税款。委托方补交税款的依据是:

已经直接销售的,按销售额(或销售量)计税;收回的应税消费品尚未销售或用于连续生产的,按下列组成计税价格计税补交:

组成计税价格=(材料成本+加工费)÷(1-消费税税率)

组成计税价格=(材料成本+加工费+委托加工数量×定额税率)÷(1-比例税率)

【难点提示】委托加工应税消费品计算消费税的难点——材料成本的确定

委托方提供的材料成本不包括可以抵扣的增值税但是包含采购材料的运输费(也不含可以抵扣的增值税)、采购过程中的其他杂费和入库前整理挑选费用等

(四)委托加工的应税消费品在提取货物时已由受托方代收代缴了消费税,委托方收回后以不高于受托方计税价格直接销售的,不再缴纳消费税。高于受托方计税价格销售的,需计算缴纳消费税,并可在符合条件的前提下,抵扣该消费品委托加工环节被代收的消费税。

如果将加工收回的已税消费品连续加工应税消费品的,销售时还应按新的消费品纳税。为了避免重复征税,可在符合条件的前提下,按当期生产领用量,将委托加工收回的应税消费品的已纳税款准予扣除。

閵嗏偓

閵嗏偓

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版